Длительный военный конфликт на Ближнем Востоке способен вызвать заметный скачок инфляции в еврозоне и одновременно замедлить экономический рост. Об этом пишет Reuters со ссылкой на интервью газете Financial Times, опубликованном во вторник. Его дал главный экономист Европейского центрального банка Филип Лейн.

В понедельник конфликт США и Израиля против Ирана расширился и пока не демонстрирует признаков завершения: Израиль нанес удары по Ливану, а Иран продолжил атаки по государствам Персидского залива. На этом фоне цены на нефть выросли более чем на 10%.

— В целом рост цен на энергоносители оказывает повышательное давление на инфляцию, особенно в краткосрочной перспективе, и такой конфликт негативно скажется на экономической активности, — отметил Лейн. По его словам, масштаб последствий и влияние на среднесрочную инфляцию будут зависеть от широты и продолжительности противостояния. В ЕЦБ подчеркнули, что внимательно следят за развитием ситуации.

Лейн напомнил, что ранее проведённый регулятором анализ чувствительности показывал: подобная война способна привести к «существенному всплеску» инфляции, вызванному ростом цен на энергию, а также к «резкому снижению» объёмов производства — в случае устойчивого сокращения поставок энергоресурсов из региона.

В настоящее время инфляция в еврозоне составляет 1,7%, что ниже целевого ориентира ЕЦБ в 2%. Это означает, что умеренное ускорение роста цен вряд ли само по себе приведёт к изменению денежно-кредитной политики — тем более что её воздействие проявляется с существенным временным лагом и считается малоэффективным против краткосрочных ценовых колебаний.

Кроме того, ЕЦБ традиционно склонен игнорировать волатильность, вызванную энергетическим фактором, если она не отражается на долгосрочных инфляционных ожиданиях и не приводит к так называемым «вторичным эффектам», когда рост издержек начинает распространяться на базовую инфляцию.

Пока что рыночные долгосрочные инфляционные ожидания практически не изменились, а участники рынка по-прежнему прогнозируют сохранение депозитной ставки ЕЦБ на уровне 2% в течение всего года.

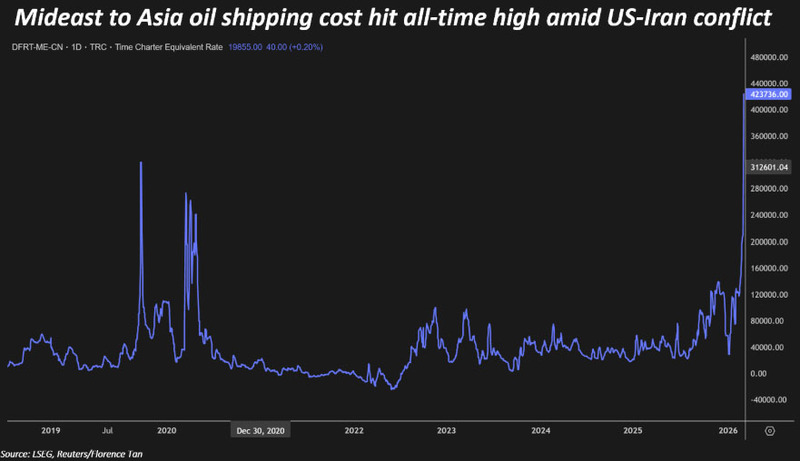

Нефтяной кризис

Тем не менее война уже ударила по ценам на нефть. Так еще в конце февраля Financial Times со ссылкой на экономистов давала прогноз о росте цены на нефть от 80 до 100 долларов за баррель.

И вот реальность. Вчера, 2 марта, на фоне закрытия Ормузского пролива стоимость нефти марки Brent в ходе торгов 2 марта выросла на 13% и достигла 82,37 доллара за баррель — рекордного значения с середины января 2025 года и только потом откатилась до 78,1 доллара.

Одновременно с этим цена на газ в Европе подскочила более чем на 50% — до 48,85 евро за МВт-ч, или 591,5 доллар за 1000 кубометров. В последний раз газ стоил столько в начале февраля прошлого года.

Проблема в том, что Иран пообещал закрыть Ормузский пролив после чего мировые затраты на транспортировку нефти и газа резко возросли. Тегеран пообещал обстрелять любое судно, проходящее через Ормузский пролив.

Аэрофотоснимок иранского побережья и острова Кешм в Ормузском проливе, 10 декабря 2023 года

Советник командующего Корпусом стражей исламской революции (КСИР) Ибрахим Джабари заявил:

− Мы не позволим ни одной капле нефти покинуть этот регион, − подчеркнул он, добавив, что Тегеран готов «ударить по всем нефтепроводам в регионе», чтобы остановить экспорт нефти с Ближнего Востока.

Таким образом судоходство через Ормузский пролив между Ираном и Оманом, по которому перевозится около пятой части потребляемой в мире нефти, а также большие объемы сжиженного природного газа, практически остановилось.

Фрейзер Карсон, главный аналитик по мировому рынку СПГ в энергетической консалтинговой компании Wood Mackenzie, заявил, что спотовые суточные ставки на транспортировку СПГ могут на этой неделе превысить 100 000 долларов из-за дефицита предложения.

− Доступность судов на оставшуюся часть марта считается низкой, поскольку грузовые операторы пытаются справиться с задержками, образовавшимися из-за погодных катаклизмов в феврале, — сказал он. − За любые доступные суда будет очень жесткая конкуренция. Пока не будет обеспечен безопасный проход через Ормузский пролив, судоходство будет простаивать.

Коснется ли это Беларуси?

Экспертных оценок на данный момент нет. Но, исходя из экономических реалий, можно сделать осторожные предположения.

При росте мировых цен в любом случае увеличивается себестоимость нефтепродуктов. Даже при госрегулировании это может создать давление на цены бензина и дизеля.

В свою очередь дорогое топливо повышает издержки логистики и производства. Это может повлиять на цены товаров — от продуктов питания до стройматериалов.

С другой стороны, если мировые цены растут, экспортная выручка от нефтепереработки может увеличиться — при условии сохранения объёмов переработки и стабильных поставок сырья. А в Беларуси нефтепереработка есть и серьезная. Кроме того, основной объем нефти поступает из России.

И вот тут уместно привести слова экономического эксперта, начальника образовательного центра «Аксиос» ОАО «Гипросвязь» Юлии Абухович в комментарии БЕЛТА. Собеседник агентства отметила, что Биржевые индексы по всему миру снижаются за исключением России и Норвегии.

Газ для Беларуси также стоит намного дешевле, чем для европейских потребителей. Для сравнения: при том, что цены на голубое топливо в Европе превысили 700 долларов за тысячу кубометров на фоне конфликта на Ближнем Востоке, Беларусь еще с 2023 года Беларусь покупает газ по 128,5 долларов за тысячу кубов.

От себя добавим, что конечно, многое зависит от масштаба и продолжительности конфликта. Если эскалация будет кратковременной, рынок быстро скорректируется. Если же напряжённость сохранится, влияние на инфляцию и экономический рост в регионе может быть более заметным.

А что с курсом доллара в Беларуси?

О том, чего ждать от валютного и криптовалютного рынков с наступлением весны, Office Life спросил профильных экспертов.

Так финансовый аналитик Александр Шкут обращает внимание, что на прошлой неделе вновь обсуждалась возможная корректировка бюджетного правила в России. Сейчас при цене нефти выше 60 долларов за баррель дополнительные нефтегазовые доходы направляются в Фонд национального благосостояния. Однако не исключено, что порог будет снижен до 50 долларов.

По словам эксперта, такое решение способно заметно повлиять на курс российского рубля в среднесрочной перспективе и, соответственно, на белорусский рубль. Если изменения вступят в силу, это создаст предпосылки для ослабления российской валюты. Одновременно на динамику будет влиять ситуация вокруг Ирана: с открытием торгов 2 марта ожидается рост цен на нефть. Уже на торгах выходного дня котировки превышали 80 долларов за баррель, что оказывает поддержку рублю. Впрочем, аналитик считает этот фактор краткосрочным.

В ближайшей перспективе белорусский рубль, как и российский, скорее всего, сохранит стабильность, не исключено даже некоторое укрепление в течение недели. Однако в средне- и долгосрочном горизонте тренд на ослабление остается актуальным. К концу года российская валюта может потерять к доллару порядка 10–15%, что отразится и на белорусском рубле.

А крипта?

Что касается крипторынка, аналитик futureby.info Евгений Глинский отмечает, что февраль не стал переломным для цифровых активов. Биткоин формирует зону накопления в диапазоне 63–68,5 тыс. долларов.

Техническая картина указывает на неопределенность: цена находится ниже скользящих средних MA50–200, а индикатор RSI сформировал конвергенцию, что допускает как отскок, так и продолжение бокового движения. Ключевой поддержкой остается диапазон 57 850–58 500 долларов — здесь проходит недельная MA200 и расположены сильные исторические уровни.

При этом текущая структура снижения напоминает динамику 2021–2022 годов. Консолидация схожа с фазой накопления мая 2022 года около 30 тыс. долларов, после которой последовало падение к 18 тыс. Если сопоставлять амплитуды движений, каждое последующее снижение в среднем меньше предыдущего на 10–15%. В случае повторения сценария биткоин может потерять около 20% — к зоне 57 850–58 500 долларов, либо до 30% — в направлении 50 тыс.

Эксперт допускает, что при полном повторении модели 2022 года после снижения начнется более продолжительный этап накопления, возможен дополнительный краткосрочный откат к 40 тыс. долларов, прежде чем цена развернется и направится к предыдущим максимумам.

Вероятность такого сценария он оценивает как высокую, учитывая, что значительная часть торговых стратегий сегодня основана на алгоритмах с элементами ИИ, а фрактальные модели нередко повторяются. В то же время гарантировать идентичное развитие событий нельзя — многое будет зависеть от политической и экономической ситуации в ведущих странах.

- Ломбарды Минска смотрите в каталоге Blizko.by

Рекомендуем вам: Будьте в курсе последних новостей - подпишитесь на Blizko: